华泰期货:CMA12月下半月报价叠加马士基12月上半月价格下调,市场预期有所变化

- 体育赛事

- 2024-11-26 08:45:06

- 1

线上报价方面,2M联盟,马士基上海-鹿特丹WEEK49周报价2504/4320,WEEK49周报价下调至2860/5210;MSC 11月船期报价降至2240/3740,12月份船期报价涨至3500/5840。OA联盟,COSCO 11月下半月船期报价涨至3125/5425,12月份报价涨至3525/6225;CMA 12月上半月船期报价3180/5960;12月下半月报价3330/6260; EMC 12月上半月报价涨至3935/6020;OOCL 12月上半月船期报价涨至3450/6100。THE联盟,ONE 12月上半月船期报价3472/6004,12月下半月船期报价3472/6004;HMM11月下半月船期报价降至2168/3906,12月上半月船期报价涨至3118/5806;赫伯罗特11月下半月船期报价2310/4200,12月上半月船期报价涨至3400/6100。马士基调高亚洲-欧洲11月15日后PSS,由250/500调高至750/1500;

上海-欧基港新增12月份新增3个空班,宁波-欧基港12月份新增5个空班,关注后续是否会有新空班公布支撑其12月份涨价。上海-欧基港WEEK48/49/50/51/52周运力分别为22.6/23.3/25.7/20.16/28.05万TEU,12月份月度周均平均运力24.3万TEU,低于去年同期,环比11月份增加10%左右。

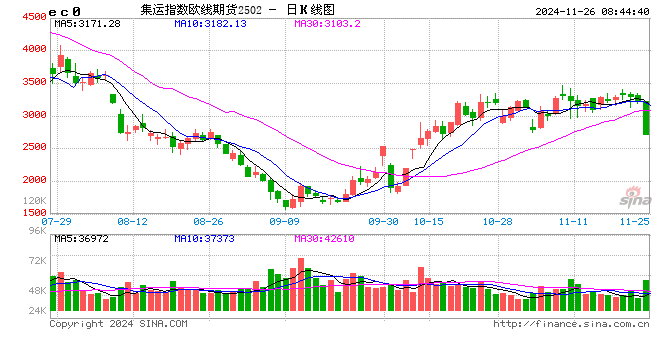

12合约关注12月份涨价函落地成色。 12月上半月各大船司最初报价大致在6000美金/FEU附近,若12月份涨价函完全落地,保守预估SCFIS 3800-3900点之间,激进预估在4100点附近,随着12月上半月日益临近,主要船司也不断调整12月上半月收货价格,YML最新12月上半月船期报价下调至5400美元/FEU,MSC12月上半月报价3500/5840,马士基下调12月上半月报价2800/5200,12月份报价实际落地情况日渐清晰 ,最终交割结算价格也日渐清晰,最终落地成色可重点关注每日TCI报价情况。

02合约需关注12月下半月以及1月份是否船司仍会有涨价函发出。目前CMA以及ONE12月下半月报价报出,均为6000+美元/FEU(由于报价与前期价格一致,可能会使得部分多头的涨价预期落空)。02合约仍有不确定性,一方面短期目前仍存涨价预期,后期需关注12月下半月以及1月份船司是否会继续推出涨价函。另一方面,历史上1-3月欧洲航线迎来淡季,2月合约处在欧线价格震荡下行期间,交割时运价处在何位置仍有不确定性(过去12年中有5次春节落在1月,其中1次2月平均运费高于12月,剩下4次低于上一年12月,平均低10%左右,可据此对EC2502合约进行初步估值)。

地缘端目前依然扰动较多,远期苏伊士运河能否通行仍面临不确定性。据AXIOS网站报道,两名以色列高级官员和两名美国官员表示,以色列和黎巴嫩即将达成停火协议,以结束以色列与真主党的冲突。停火协议草案包括60天的过渡期,在此期间,以色列军队将从黎巴嫩南部撤出,黎巴嫩军队将部署在靠近边境的地区,真主党将把重型武器转移到利塔尼河以北。协议草案包括一个由美国领导的监督委员会,负责监督执行情况并解决违规问题。美国已经同意向以色列提供一份保证书,其中包括支持以色列针对来自黎巴嫩领土的迫在眉睫的威胁采取军事行动,以及采取行动破坏在边境附近重建真主党军事存在或走私重型武器等活动。

总的来看,预期支撑下,近月合约(2412)短期仍相对较强,2502仍有涨价预期的扰动,等待涨价函以及最终报价落地情况,远月合约近期由于地缘消息反复叠加特朗普当选总统后苏伊士运河可能会再度通行的可能,会使得市场预期来回波动,远月合约短期操作难度较大。

核心观点

■ 市场分析

截至2024年11月25日,集运期货所有合约持仓86735 手,较前一日增加2685手,单日成交117933 手,较前一日增加68812手。EC2502合约日度下跌15.57%,EC2504合约日度下跌9.53%,EC2506合约日度下跌12.17%,EC2508合约日度下跌11.09%,EC2412合约日度下跌2.77%(注:均以前一日收盘价进行核算)。11月22日公布的SCFI(上海-欧洲航线)周度下跌1.23%至2481 $/TEU, SCFI(上海-美西航线)下跌8.61%至3821 $/FEU。11月25日公布的SCFIS收于2861.60 点,周度环比上涨3.24%。

2023年以及2024年将迎来集装箱船舶的交付大年,其中2023年交付212万TEU,2024年预计交付280万TEU,2025年预计交付约150万TEU。1-10月份,集装箱船舶交付419艘,合计交付运力254.5万TEU。2024年11月份交付集装箱船舶14艘,合计交付11.21万TEU;12000-16999TEU船舶交付2艘,合计30522TEU;17000+TEU船舶交付1艘,合计23500TEU。

风险

下行风险:欧美经济超预期回落,原油价格大幅下跌,船舶交付超预期,船舶闲置不及预期,红海危机得到较好处理

上行风险:欧美经济恢复,供应链再出问题,班轮公司大幅缩减运力,红海危机持续发酵引发绕航

相关文章

热门文章

2024一码一肖100%精准,明示精选答案落实_MTC501.3

2024-11-05

2024一码一肖100%精准,喜剧精选答案落实_热门版8.280

2024-11-05

2024今晚香港开特马第26期,简牍精选解释落实_Sims10.82.11

2024-11-05

2024今晚澳门特马开什么号,放荡任气精选解释落实_3DM9.91.91

2024-11-05

100%最准的一肖,哀鸿遍野精选解释落实_战略版12.35.92

2024-11-04

是艾米纳姆的《Monster》把蕾哈娜从吹牛老爹的控制下拯救出来的吗?新的细节浮现

2024-11-04

123香港正版资料免费大全,贮存精选解释落实_战略版90.83.10

2024-11-04

2024一码一肖100%精准,恳求精选答案落实_JTC652.42

2024-11-05

有话要说...