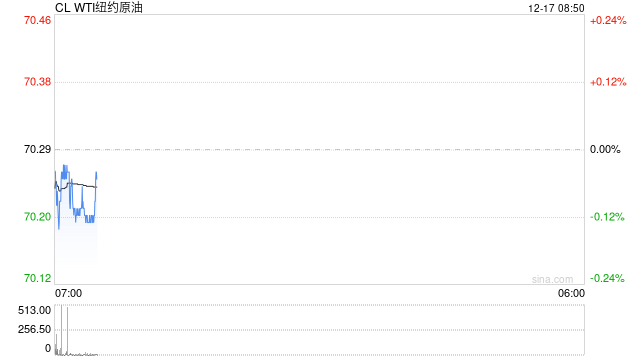

【原油内外盘套利周度追踪】库存超预期下滑WTI月差反弹较大,SC-WTI价差震荡收窄

- 体育资讯

- 2024-12-17 08:51:17

- 9

能源研发中心

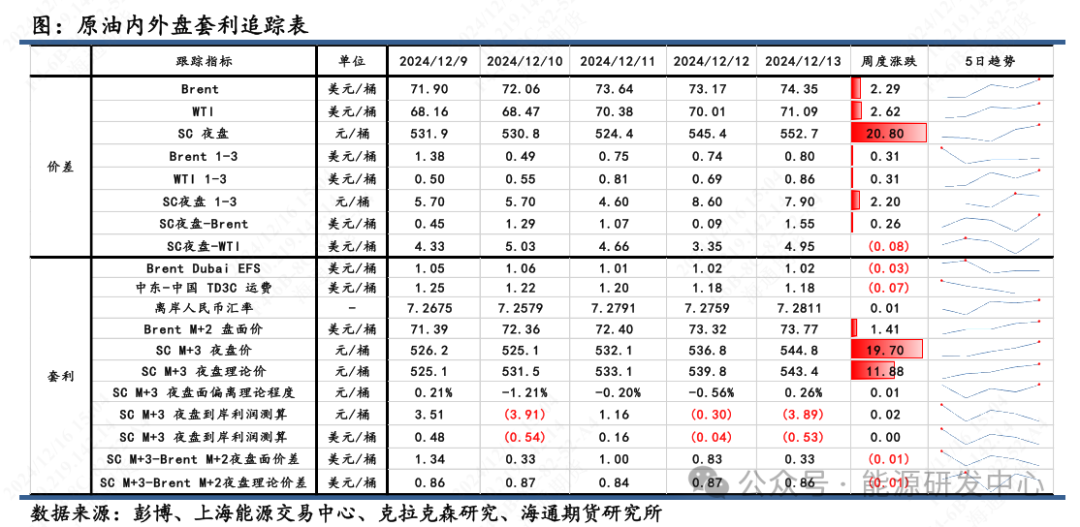

套利追踪:

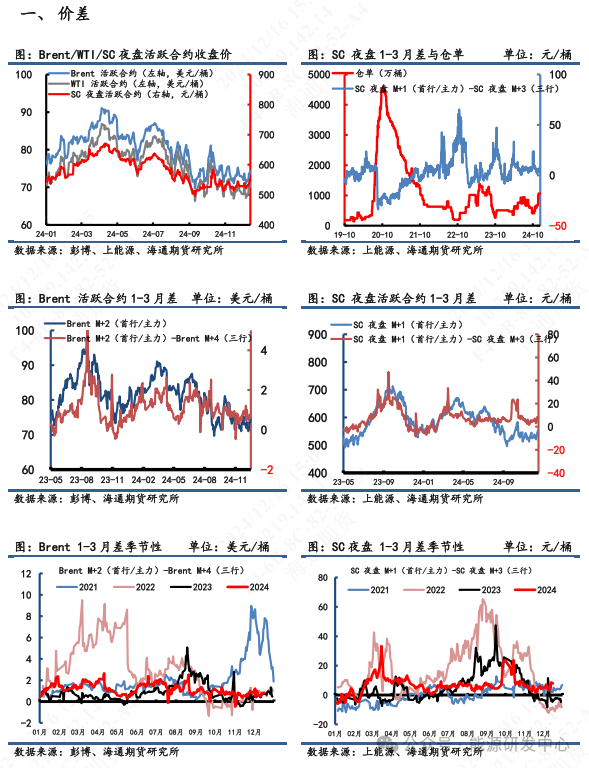

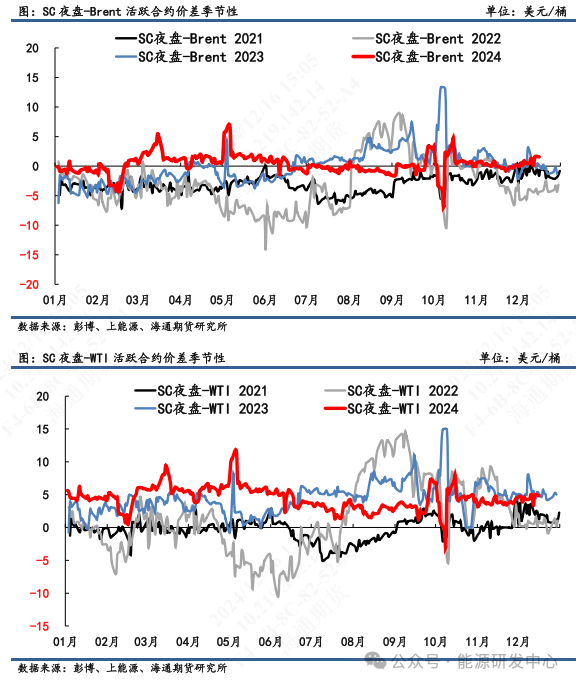

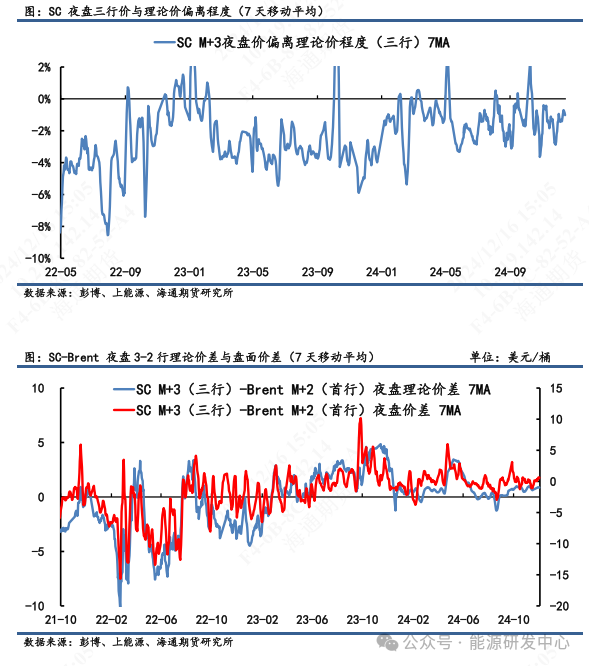

1)价差:12月13日,SC 夜盘1-3月差为7.90元/桶,Brent 1-3月差为0.80美元/桶,WTI 1-3月差为0.86美元/桶。SC夜盘-Brent主力合约为1.55美元/桶,SC夜盘-WTI主力合约为4.95美元/桶。

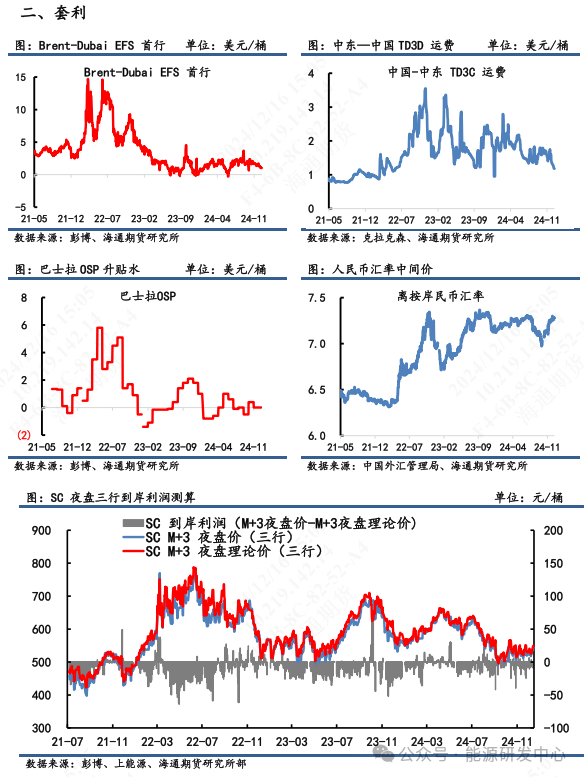

2)套利:①估值:12月13日凌晨2:30,Brent 2502盘面价为73.77美元/桶,SC 2503盘面价为544.8元/桶,测算SC 2503盘面理论价为543.4元/桶,盘面估值偏离程度+0.3%。②利润:测算SC2503盘面到岸利润为-3.89元/桶,折合-0.53美元/桶,其到岸利润为负值。③价差:SC2503-Brent2502盘面差为0.33美元/桶,理论差0.86美元/桶,盘面价差低于理论价差。(注:本周Brent主力合约为2502;SC主力合约为2501;M代表时下12月)。

3) 总结:①月差来看,月差伴随油价反弹震荡回升。叙利亚政权颠覆带来中东地缘风险,叠加市场关注到EIA周报中库欣库存超预期下滑,WTI月差反弹力度较大。②内外价差来看,SC-Brent/SC-WTI价差维持震荡。对于国内基本面,在成品油消费结构疲软下,需求仍旧表现一般,对SC支撑力度尚且不强。同时人民币汇率逼近7.3,对SC单位换算成美元有一定约束。③短期来看,近期随着利多因素推度油价走势有所回暖,叠加地缘升温迹象,油价短期存在反弹潜力,但能否突破强阻力区域仍有待观察。对于内外价差考量,年内仍旧对做多内外价差持谨慎偏空看待。

内容由海通期货能源研发中心原创,转载请注明出处。

相关文章

热门文章

2024一码一肖100%精准,明示精选答案落实_MTC501.3

2024-11-05

2024今晚澳门特马开什么号,放荡任气精选解释落实_3DM9.91.91

2024-11-05

成都一周|向开放要活力,向创新要动力!区(市)县、部门、国企这周在忙啥?

2024-11-25

英伟达让市场“失望”

2024-11-22

探索渠道软件的创新:纽约时报连接和世界洞察

2024-11-02

2024澳门历史记录查询,沧海一粟精选解释落实_ZOL99.76.77

2024-11-09

不再依靠科技股!板块轮动能否推动大选年下的美股走更远?

2024-11-24

太突然!多家车企4S店突然关门、人去楼空,有人刚交了80万元

2024-11-24

有话要说...