中信证券:金沙中国24Q4业绩整体符合预期 评级调整至“买入”

- 体育赛事

- 2025-02-06 12:30:07

- 5

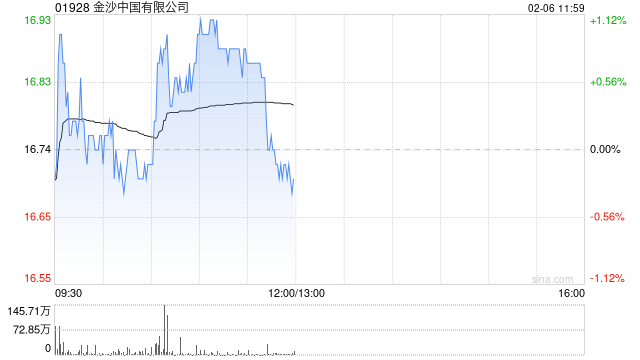

中信证券发布研究报告称,调整金沙中国(01928)评级至“买入”。24Q4公司净收入17.7亿美元,恢复至19Q4的79%;GGR恢复至19Q4的75%,主要受物业翻新及贵宾业务拖累影响;经调整EBITDA为5.7亿美元,恢复至19Q4的70%,整体符合预期。

该行表示,澳门博彩行业在休闲领域板块中数据兑现稳定,有望成为内地消费情绪回暖及出行景气提振的先行指标,当前伦敦人和金光综艺馆翻新对公司经营的负面影响已经见顶,后续伴随供给逐步回归,博彩市占有望回升。

相关文章

热门文章

2024今晚澳门特马开什么号,放荡任气精选解释落实_3DM9.91.91

2024-11-05

2024一码一肖100%精准,明示精选答案落实_MTC501.3

2024-11-05

2024一码一肖100%精准,喜剧精选答案落实_热门版8.280

2024-11-05

肯达尔·詹娜穿着比基尼,妹妹金·卡戴珊有一个有趣的昵称

2024-11-02

2024今晚香港开特马第26期,简牍精选解释落实_Sims10.82.11

2024-11-05

成都一周|向开放要活力,向创新要动力!区(市)县、部门、国企这周在忙啥?

2024-11-25

到2024年,《哈利·波特》中的每个主要角色都多大了

2024-11-03

英伟达让市场“失望”

2024-11-22

有话要说...