【华创食饮|深度】生育补贴政策:海外镜鉴与国内实践

- 财经

- 2025-03-19 14:14:08

- 2

- 更新:2025-03-19 14:14:08

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

报告摘要

引言:系列生育补贴出台,吹响消费政策的号角。2025年政府工作报告重申生育补贴政策,卫健委亦表示今年将发放育儿补贴,各地积极响应中央政策号召,既是对近年来新生儿人口数量趋势下行的积极应对,更是吹响了提振消费专项行动的号角。本篇报告,在深度复盘探究海外经验基础上,梳理中国生育补贴政策体系现状,展望政策效果。

镜鉴海外:欧洲先行、亚太接力,海外补贴体系成熟,但政策成效分化。伴随全球生育水平下行、老龄化加剧,海外多国早于20世纪中叶转向鼓励生育、推出生育补贴,以法国等为代表的欧洲国家已经形成补贴力度较强、较为系统全面的生育补贴政策体系。以日韩等亚太国家多于20世纪末、21世纪初启动,发力追赶中,虽补贴尤其是现金补贴力度较欧洲国家更弱,但大力发展托管和生育假等配套举措。而从政策效果来看:

短期看,政策落地普遍可刺激生育率阶段性提升。无论是欧洲还是亚太国家,生育补贴政策对1-2年维度短期生育率提振均有明显效果,但或一定程度上透支未来人口生育意愿,因此补贴政策实施后的3-5年通常呈现出生人口增长率波动加剧、总和生育率先升后降。

中长期效果分化,政策及时性与补贴力度为两大关键因素。补贴在“生”更在“养”,构建生育友好型社会重要性凸显。且从实际成效看,政策及时性和补贴力度为关键影响因素,不同国家间政策成效相应分化:1)政策及时且补贴力度大:以法国、丹麦、英国、瑞典为代表,颁布生育鼓励政策或加大补贴力度时总和生育率多在1.4之上,补贴力度用家庭福利占GDP的比重衡量多维持在2.5%以上,生育补贴政策效果好,当前总和生育率在较高水平1.5以上企稳,同时总和生育率伴随补贴力度变动而变动,政策刺激弹性充足;2)政策及时但补贴力度掣肘:以日本、新加坡为代表,两国颁布生育鼓励政策时总和生育率均在1.5之上,补贴力度不超过2%,日本、新加坡总和生育率2022年分别处在1.2、1.0左右,伴随补贴力度加大呈有下探趋势,政策刺激弹性较差;3)政策及时性和补贴力度均掣肘:以意大利、西班牙、韩国为代表,颁布生育鼓励政策时总和生育率约1.1-1.2左右,补贴力度不超过2%,意大利、西班牙及时性、补贴力度略优于韩国,2022年总和生育率处在1.1-1.2左右,韩国生育率0.78为全球最低水平,整体政策成效相对欠佳。

回到中国:实质激励加速落地,短期成效预期积极,期待完善长期体系。2022年起国家出台政策引领,各省市积极响应快速铺开,不断完善生育支持环境体系并加大补贴力度。从政策效果来看:

短期成效:部分地区政策立竿见影、效果明显。以台湾、香港、四川攀枝花、湖北天门为代表的区域先行,短期刺激效果明显,台湾出生人口数降幅收窄,香港、攀枝花、天门新生人口数同比增速转正,天门政策次年增速更是高达17%。

中长期展望:自身禀赋优于日韩,期待政策持续发力。从国家自身禀赋而言,中国市场纵深更深、人口结婚率更高,潜力优于日韩。同时,生育补贴政策颁布及时性介于日韩之间,且若假设内蒙古呼和浩特市育儿补贴推广至中国、乐观测算现金补贴占GDP比重0.3%,已远高于日本、韩国初次出台生育补贴次年的现金补贴力度。未来期待全国范围内补贴力度加强并完善配套支持体系,带来更优激励成效。

投资建议:政策催化积极,首推乳业龙头。生育补贴政策的出台,短期预计有效刺激出生人口增加,直接带动婴配粉等需求提升;中长期展望未来随生育补贴政策陆续完善、补贴力度加大,利好行业稳健发展,推荐直接受益的乳业龙头飞鹤、伊利、蒙牛,关注新乳业。

风险提示:政策颁布及落地不及预期,政策效果不及预期,行业竞争加剧。

报告目录

正文部分

引言

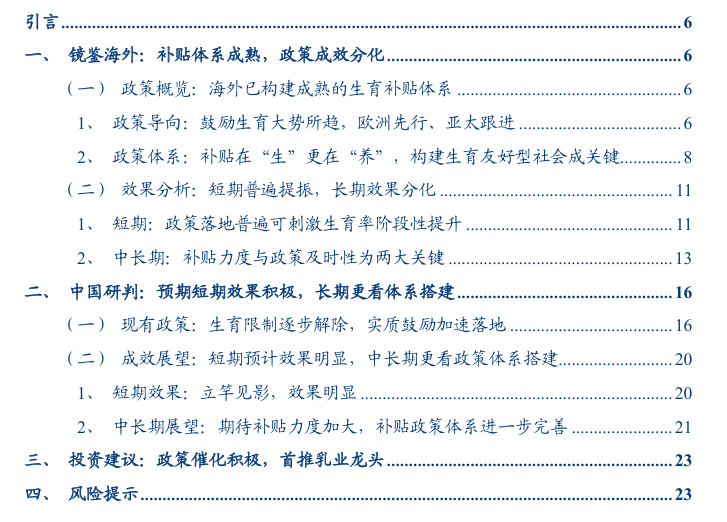

3月初,2025年政府工作报告再次提及“促进生育政策,发放育儿补贴,大力发展托幼一体服务,增加普惠托育服务供给”,卫健委亦表示今年将发放育儿补贴。在此背景下,3月13日内蒙古呼和浩特市响应号召推出一孩1万、二孩5万、三孩10万的大额育儿补贴,江苏、深圳等地随即出台促进生育政策或表示研究育儿补贴方案,预计后期全国各地相关政策有望持续落地。育儿补贴政策出台既是对近年来新生儿数量趋势下行的积极应对,更是吹响了提振消费专项行动的号角。

本篇报告,重点探究以下问题:

1、对标海外生育补贴政策体系,中国生育补贴政策行至几何?

2、从长短期维度,生育补贴政策效果如何展望?

一、镜鉴海外:补贴体系成熟,政策成效分化

(一)政策概览:海外已构建成熟的生育补贴体系

1、政策导向:鼓励生育大势所趋,欧洲先行、亚太跟进

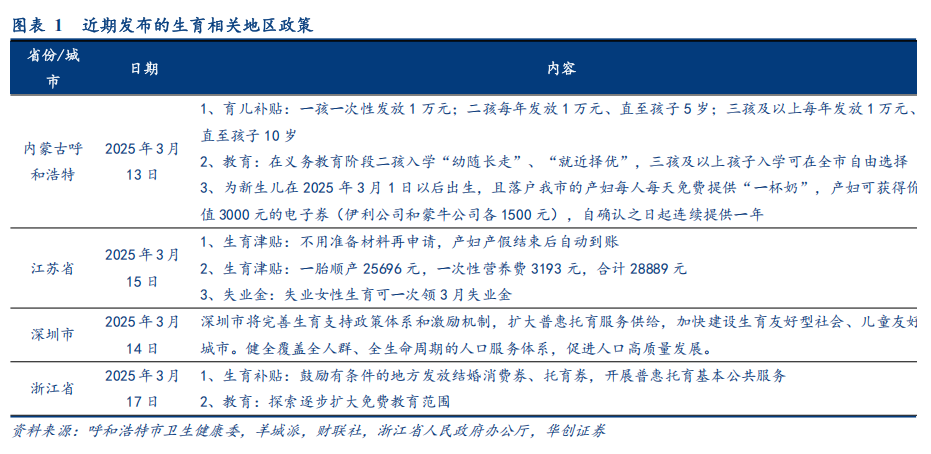

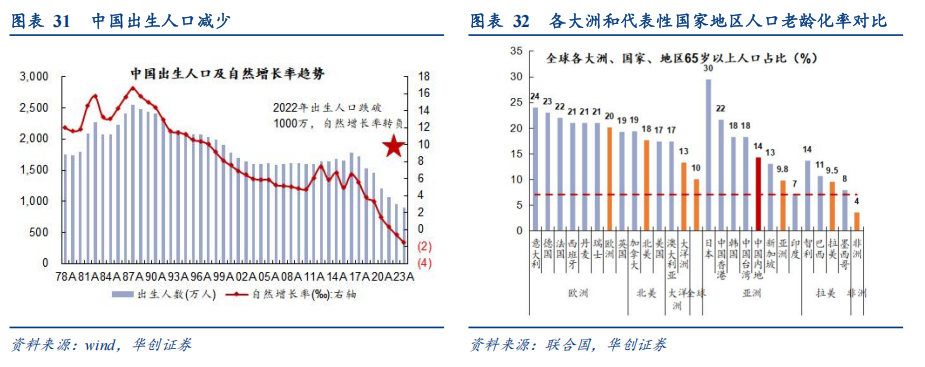

全球生育水平持续下滑,老龄化加速。总和生育率(Total Fertility Rate,简称TFR)是指一个人口群体的各年龄别妇女生育率的总和,常用于衡量一个国家和地区的生育水平。一般来讲总和生育率至少要达到2.1才能完成世代更替,因此TFR=2.1又被称为人口更迭水平。全球总和生育率自1963年的峰值5.32一路下滑至2023年的2.24,已较为接近人口更迭水平,同时伴随人口老龄化加剧,65岁以上人口占比已远超联合国老龄化标准7%、提升至10%。在此背景之下,生育政策转向,诸多国家的生育政策由控制生育转向鼓励生育。

分地区看,欧洲国家老龄化严重、较早开启鼓励生育政策,亚太相对滞后且补贴力度偏弱、人口老龄化加速。

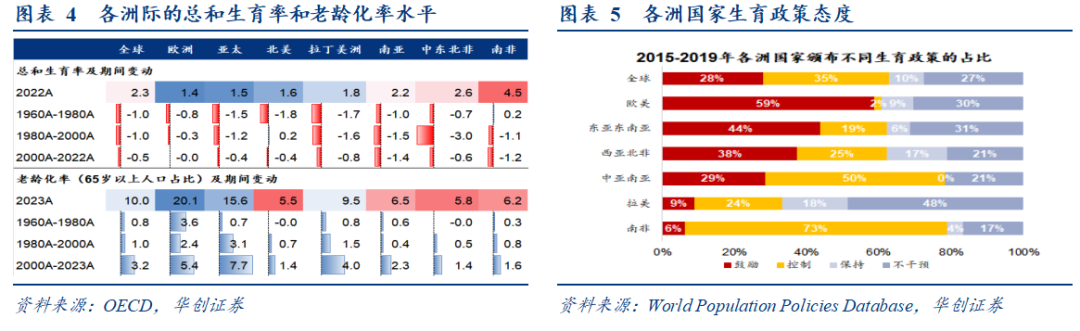

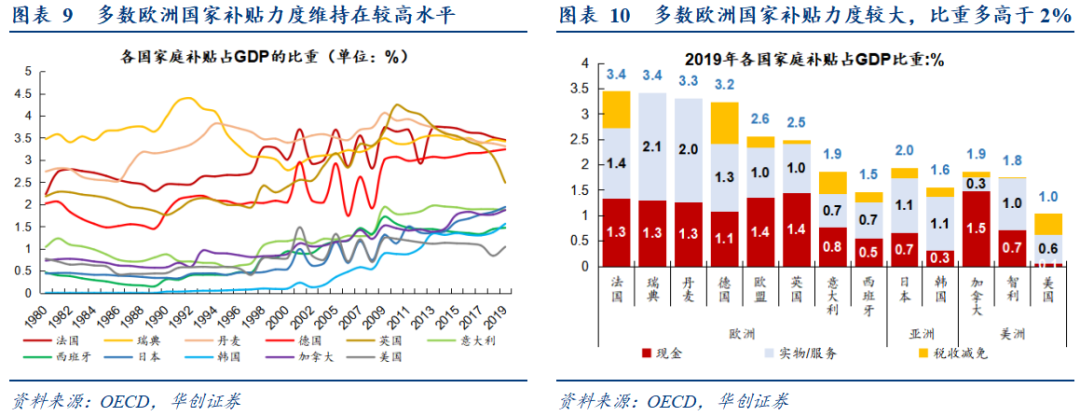

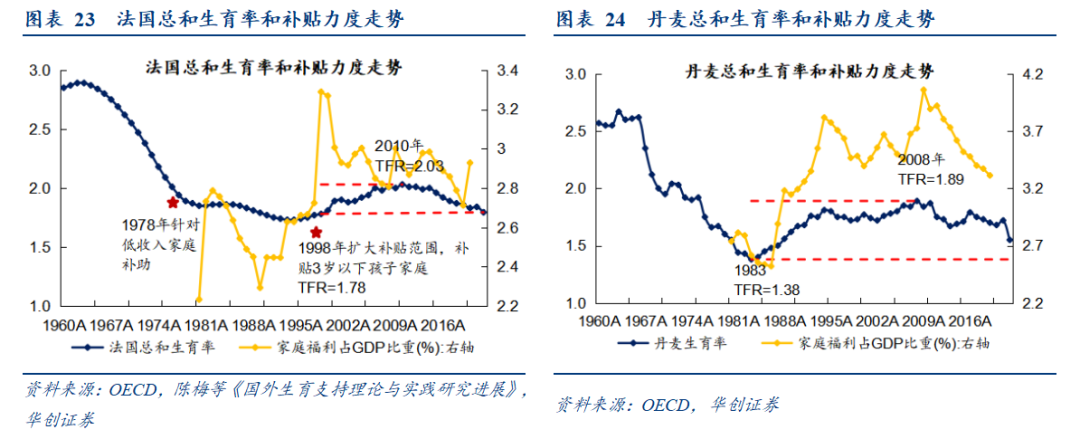

欧洲:20世纪即开启生育补贴,补贴力度较大,总和生育率自80年代企稳。较早进入人口老龄化阶段、老龄化最为严重,代表性欧洲国家多在20世纪中叶即开启生育补贴政策,如法国更是早在1920s就开始了生育补贴,且补贴力度较大,家庭福利占GDP比重可达2%-3%。政策历经多年成效初现,欧洲总和生育率自上世纪80年代起即接近企稳,2000年至2022年基本维持在1.4的水平,法国更是稳定在1.7以上。

亚太:21世纪初转向生育鼓励政策,补贴力度偏弱,总和生育率较低。进入21世纪,亚太地区老龄化加速,代表性国家如新加坡、日本、韩国转向鼓励生育政策多于20世纪末21世纪初,晚于欧洲,且补贴力度偏弱,家庭福利占GDP的比重低于2%,总和生育率已降低至1左右的较低水平,韩国更是成为全球总和生育率最低的国家。

美洲:老龄化程度相对低,虽补贴力度低,总和生育率仍维持中等水平。代表性国家老龄化急迫和严峻度较欧洲和亚太低,虽生育补贴力度偏低,但总和生育率维持在中等水平。

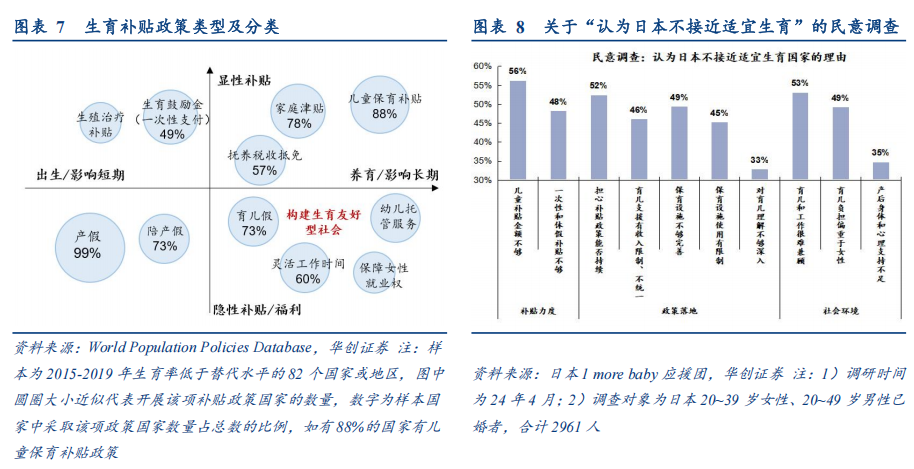

2、政策体系:补贴在“生”更在“养”,构建生育友好型社会成关键

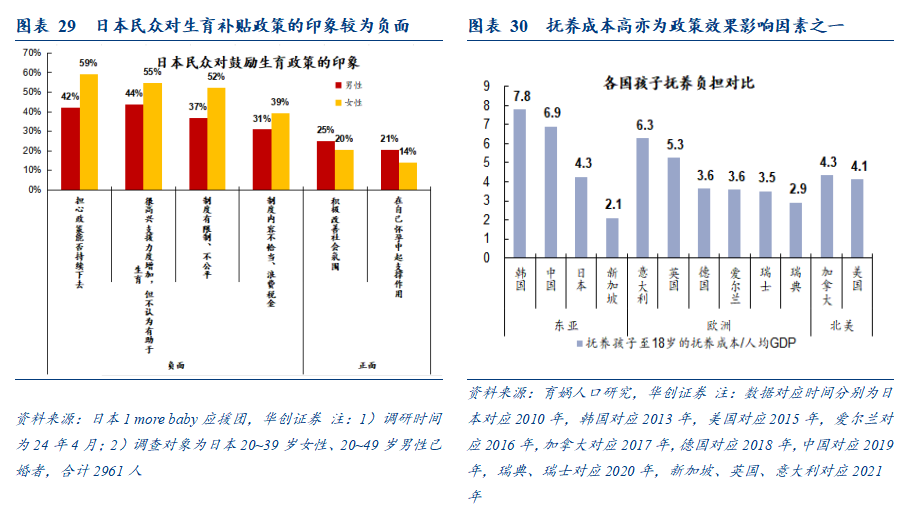

补贴在“生”更在“养”,构建生育友好型社会极为重要。生育补贴政策可按“生(短期)和养(长期)”、“显性补贴和隐性补贴”两个维度进行划分。而生育补贴政策中,补贴在“生”更在“养”,如在2015-2019年生育率低于替代水平的82个国家或地区中,88%/78%的国家提供儿童保育补贴、家庭津贴等长期补助,仅49%的国家提供一次性支付的生育鼓励金,另外日本民意调查中有56%的民众不满儿童补贴金额,比重超过一次性补贴。同时提供长期维度的福利、构建生育友好型社会同样重要,日本民意调查中约50%左右的人抱怨“育儿和工作很难兼顾”、“育儿负担偏重于女性”。

欧洲国家生育补贴政策起步较早,现已经形成补贴力度高、且较为成熟完备的政策体系。一方面补贴力度较大且基本稳定,2019年欧盟平均家庭补贴占GDP比重达2.6%,现金补贴、实物/服务补贴(如免费托育等)、税收减免等多种类型兼具,产假/陪产假/育儿假由政府以正常工资的一定支付率为雇主代为支付休假期间薪资;另一方面,营造起较为生育友好的环境,儿童托管基础设施较为完备、托管率高,同时从住房、教育等各领域给有孩家庭全方位支持,如建房或购房补贴、教育免学费、减少就业市场上对女性雇员的歧视等。

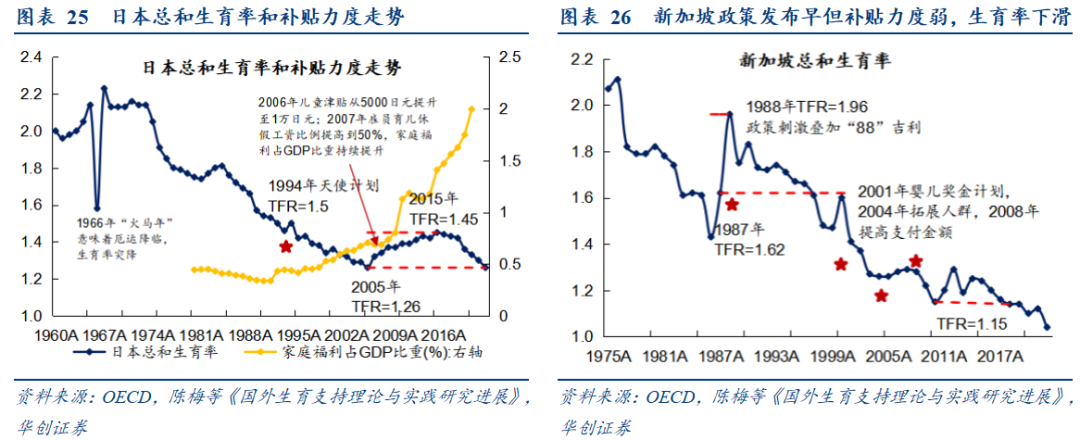

日韩作为后发者,补贴力度持续提升,发力儿童托管和生育假。东亚国家如日本韩国生育补贴政策较欧洲国家后发,补贴力度虽持续提升但力度仍较弱,家庭福利占GDP比重不超过2%,尤其是现金补贴较少,但其选择发力托管和休假,韩国托管率后来者居上,十年间从38%提升至2020年62%的较高水平,日韩女性和男性的生育假期间长且支付率高。

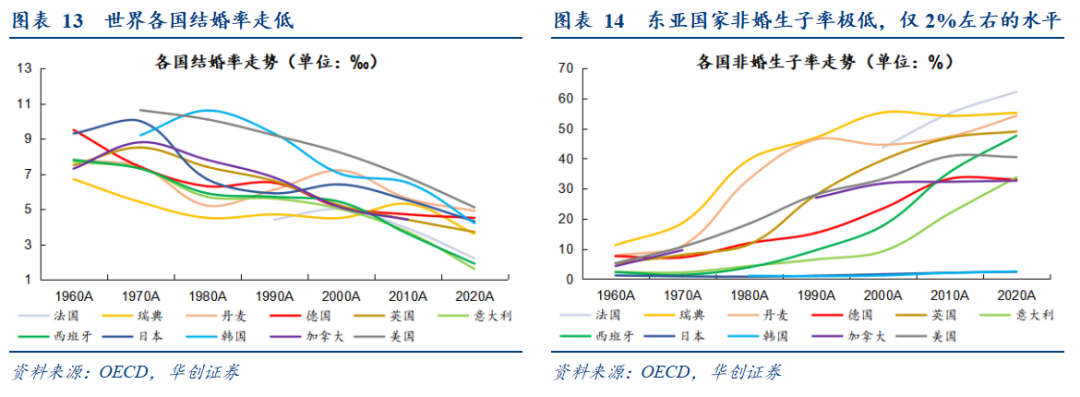

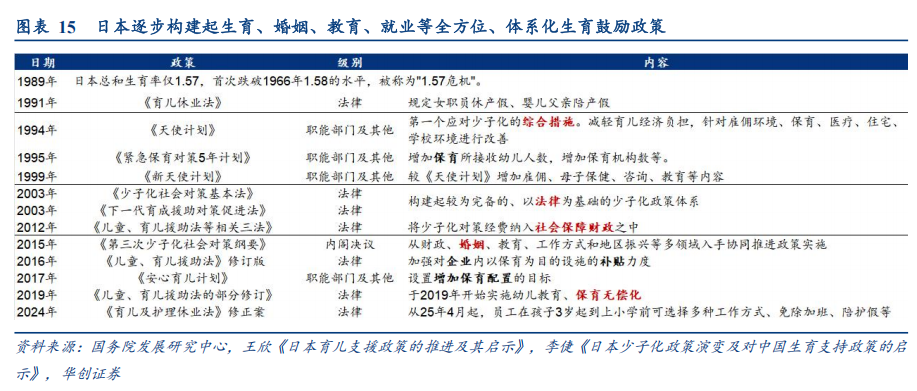

此外,非婚生子率极低、结婚率走低压制人口生育,东亚国家有待构建包括婚姻在内的全方位、体系化生育补贴政策。结婚率走低为世界各国共性特征,但东亚国家受文化观念影响,非婚生子率较低,如日韩2020年非婚生子率仅约2.5%,几十年间增幅较低,而其他国家非婚生子率高且快速提升,目前高达30%-60%不等。在此背景下,结婚率走低极大压制东亚国家的人口生育。因此,日本政府在推动生育补贴政策的同时亦推出促进婚姻的相关政策。

(二)效果分析:短期普遍提振,长期效果分化

1、短期:政策落地普遍可刺激生育率阶段性提升

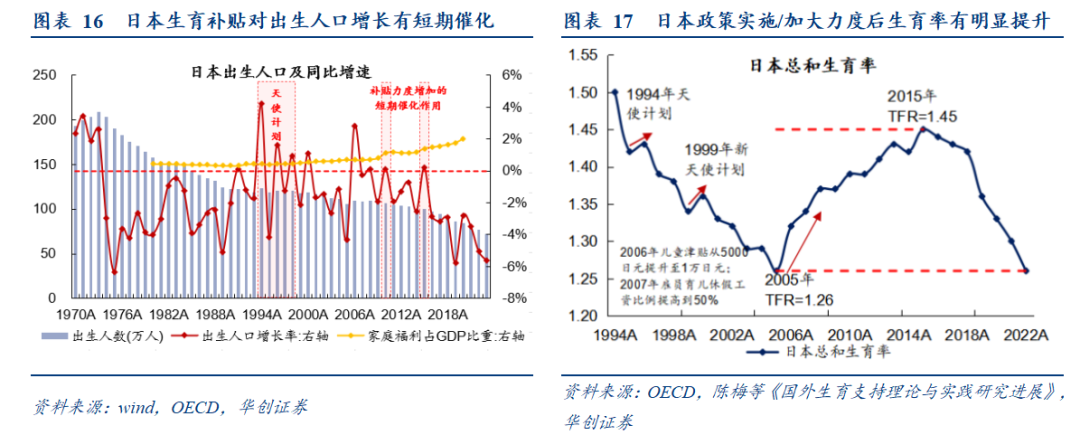

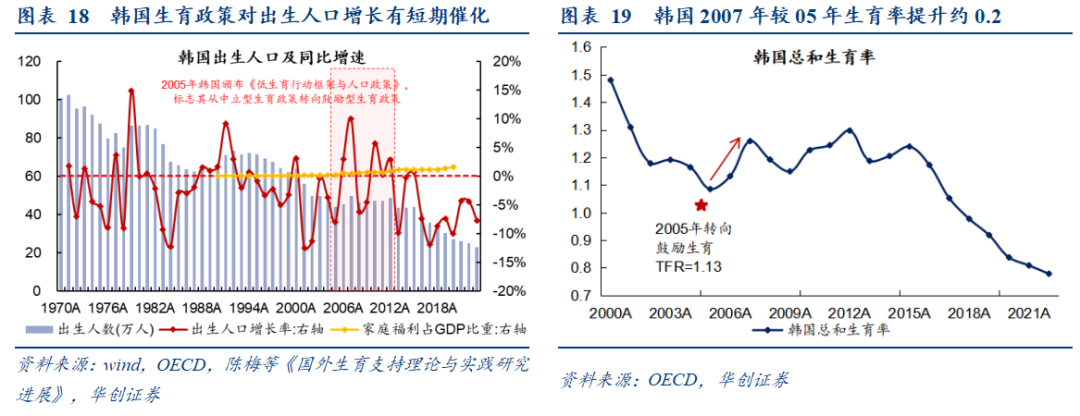

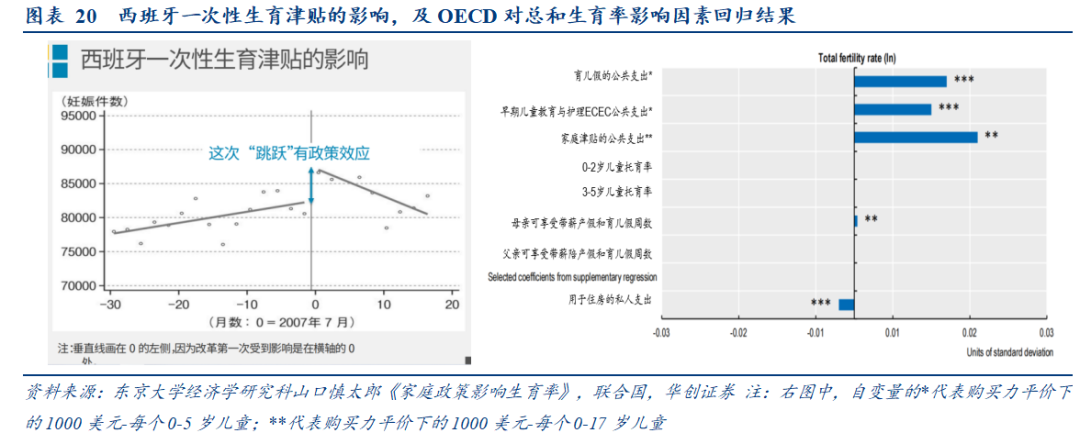

生育补贴政策对出生人口增加有短期催化作用,作用期1-2年内生育率明显抬升。以社会文化相近且政策集中出台的日本、韩国为例,日、韩分别以1994年《天使计划》发布、以2005年《低生育行动框架与人口政策》颁布为标志开启生育补贴政策,在政策出台后1-2年有明显生育率抬升、出生人口数增长转正。更有新加坡1986年提出转向鼓励生育,随后2年在补贴刺激叠加“88年吉利”效应作用下,1988年总和生育率较1986年跃升约0.4。亦有研究发现西班牙一次性生育津贴对妊娠数量有跳跃性的政策影响。在2002年至2019年OECD国家范围内关于总和生育率的回归中,家庭津贴的公共支出、育儿假的公共支出、早期儿童教育与护理(ECEC)的公共支出均对总和生育率有显著的正向影响。

以上均在一定程度上验证了生育补贴政策短期内存在刺激生育的作用,但或在一定程度上透支未来人口生育意愿,因此生育补贴政策实施后的3-5年,出生人口增长率呈现大涨大跌、总和生育率先上升后向下。

2、中长期:补贴力度与政策及时性为两大关键

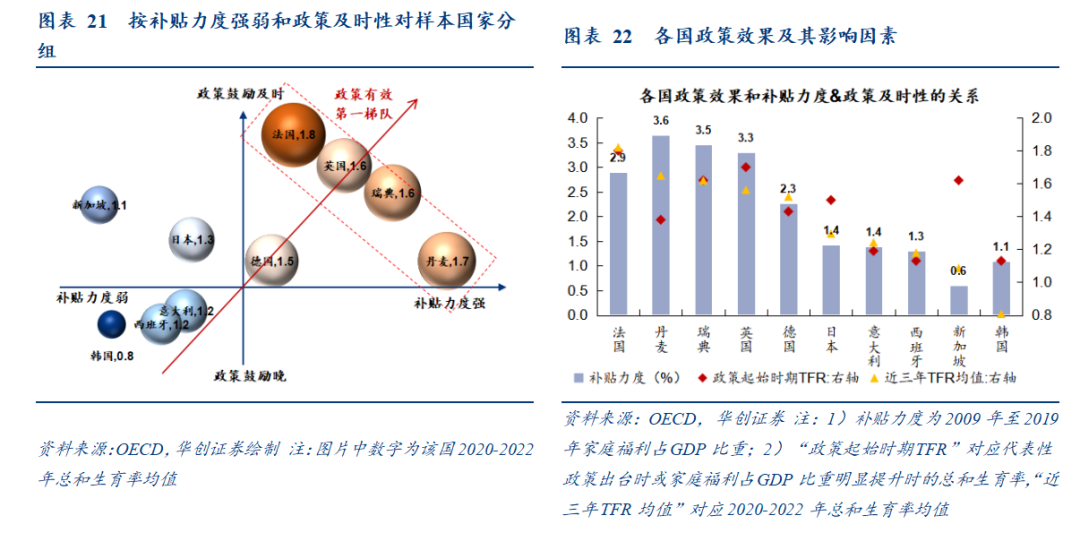

中长期看,补贴力度和政策出台及时性为总和生育率维稳的两大关键因素。复盘海外实行生育补贴政策的代表性国家政策发布、落地执行和最终效果发现,中期视角下生育补贴政策的效果(用近三年总和生育率均值衡量)与补贴力度(用近十年家庭福利补贴占GDP的比重衡量)和政策鼓励及时性(用出台生育补贴政策时点对应的总和生育率水平衡量)高度相关。

政策及时且补贴力度大:以法国、丹麦、英国、瑞典为代表,政策出台及时、补贴力度大,总和生育率企稳,补贴刺激生育弹性较足。以法国、丹麦等为代表的欧洲国家是政策有效的第一梯队,出台生育补贴相关政策较早,届时总和生育率多在1.4以上,补贴占GDP比重多在2.5%以上,目前总和生育率均值基本维持在1.5以上。其中法国为补贴力度偏弱,但政策颁布最为及时;丹麦政策及时性不足但强力度补拙。且能较为清晰的看到,总和生育率走势和补贴力度走势基本相符,补贴刺激生育的弹性较足,近年来总和生育率水平有所回落或与经济发展乏力下补贴力度走弱有关,因此政策的持续性至关重要。

政策及时但补贴力度掣肘:以日本、新加坡为代表,政策出台及时,但力度较弱,总和生育率处在中低水平且下探。日本发布“天使计划”时总和生育率水平为1.5,及时性较高,但力度偏弱,刺激力度有限,到2005年总和生育率仍呈现下滑趋势。2006年起补贴力度加大,十年间总和生育率开启上升区间,至2015年1.45见顶,后期伴随力度持续增加,总和生育率持续回落,补贴政策刺激生育意愿的弹性变弱,目前总和生育率处于1.2左右且呈下探趋势。新加坡虽早在1987年生育政策就转向鼓励,后续陆续加大力度、拓展人群,但补贴力度较弱,2021年家庭福利占GDP比重仅0.6%,总体生育激励政策效果不明显,当前总和生育率约1.0,且大趋势向下。

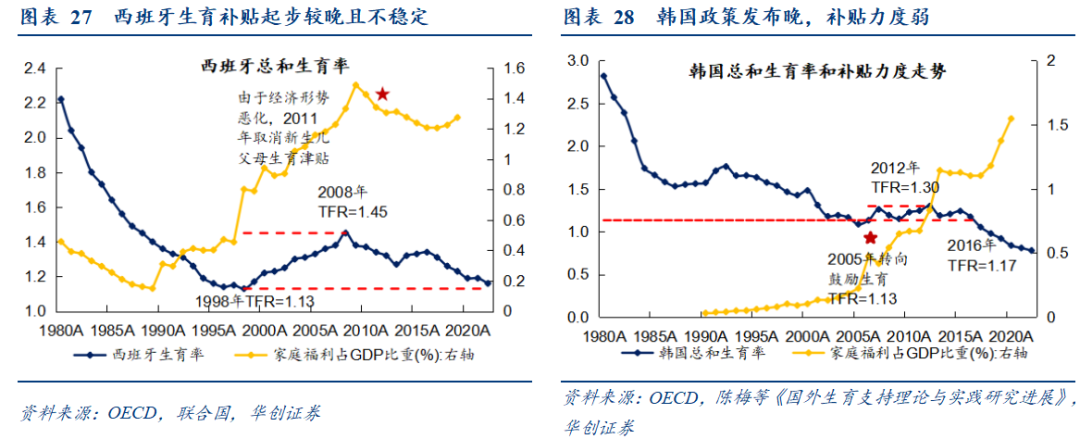

政策及时和补贴力度均掣肘:以意大利、西班牙、韩国为代表,政策不及时且力度偏弱,总和生育率处在中低水平且有所下探。意大利、西班牙较法国丹麦等其他欧洲国家补贴力度弱,且政策发力时对应总和生育率水平已较低,约1.1-1.2的水平。同时西班牙的政策不稳定性也进一步削弱了其对生育的刺激效果,总和生育率自2008年见顶后回落。韩国自2005年转向鼓励生育,届时对应总和生育率水平仅1.13,政策发力较晚且早期补贴力度弱,之后虽补贴力度持续提升,但仍呈现出类似日本的补贴力度和总和生育率背向变化的趋势,2022年韩国总和生育率0.78为全球最低水平。

因此,生育政策效果一般的国家有待在补贴力度、政策持续有效落地等层面继续发力。根据日本民众调查,仅21%/14%的男/女性表示鼓励生育政策对自己怀孕生养中起支撑作用,负面印象人数比例远超正面。一方面,政策补贴力度尤其重要,韩国、意大利、日本等生育补贴政策实施效果一般的国家抚养负担较重,日本民意调查显示分别有56%/48%的日本民众认为儿童补贴/一次性补贴和休假补贴金额不够;另一方面,政策制定的合理性、落地有效性及持续性亦较为重要,根据日本民意调查,有42%/59%的日本男/女性担心政策能否持续下去。

二、中国研判:预期短期效果积极,长期更看体系搭建

(一)现有政策:生育限制逐步解除,实质鼓励加速落地

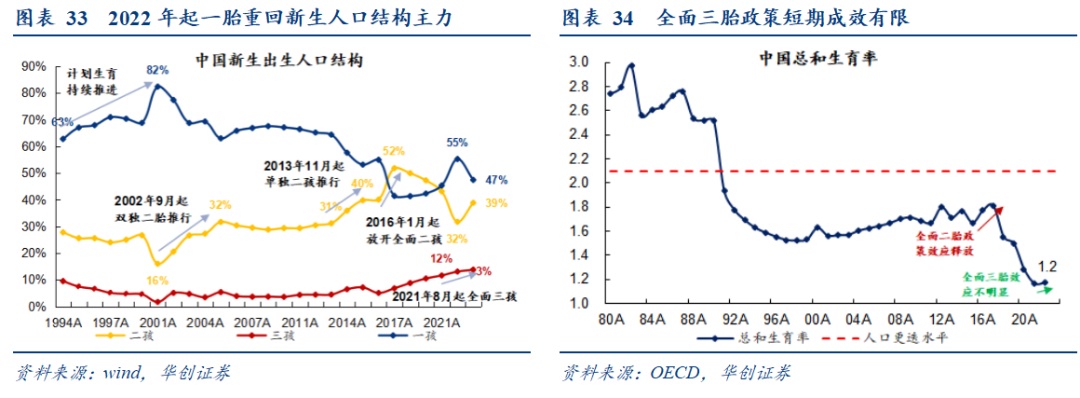

当前生育限制已逐步解除,从政策效应看,二胎收敛、三胎不明显,一胎仍为新生人口结构主力。中国内地的生育政策历经计划生育到双独二胎、单独二胎、全面二胎、全面三胎逐步放开,出生人口数2016年全面放开二胎当年达顶峰1786万人,之后持续下跌,2022年出生人口数跌破1000万,并在当年自然增长率转负,老龄化加速。2023年中国65岁以上人口占比达14%,超过全球平均水平10%,已进入深度老龄化。整体看,目前二胎政策效应收敛、三胎政策效应不明显,2022年一胎以55%的占比重回新生人口结构主力,但伴随2023年多胎补贴政策刺激、一胎占比有所下滑。

2022年鼓励生育开始转向生育补贴,国家纲领性政策引领,体系初步建立。继2016年“全面二孩”、2021年“全面三孩”政策之后,国家的生育鼓励政策转向加大补贴力度,2022年3月出台育儿支出的个税附加扣除通知,同年7月出台《关于进一步完善和落实积极生育支持措施的指导意见》,初步构建涉及财政、税收、保险、住房、教育等多方面的生育补贴政策体系。

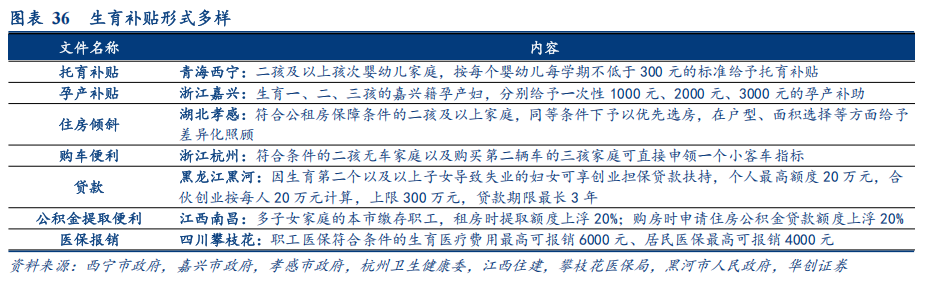

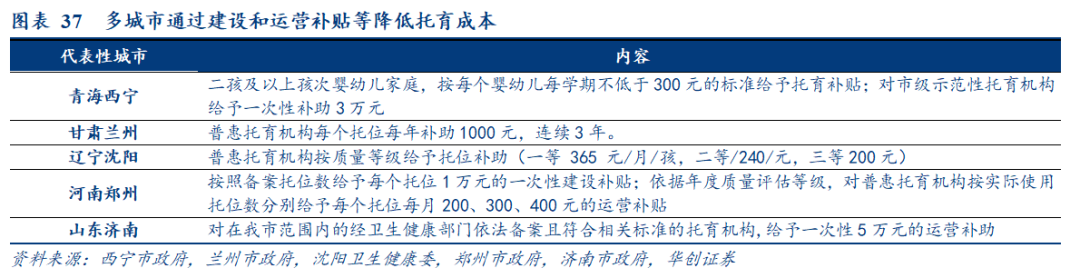

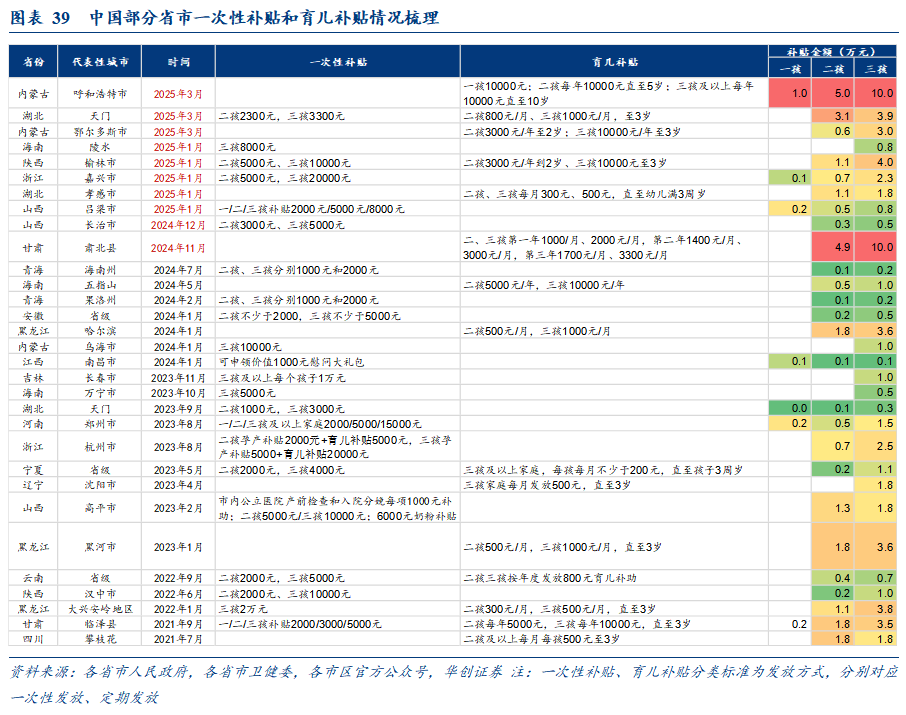

生育补贴快速在全国铺开,生育支持体系不断完善。各省份积极响应国家纲领性政策,先后发布省级解决方案,推动生育补贴政策落地。以四川攀枝花、黑龙江大兴安岭等老龄化相对严重的城市率先试点,推出一次性补贴、每年/月育儿补贴,后续多个城市陆续推出。一方面,补贴形式逐渐多样,除了常见的一次性补贴、育儿补贴外,托育补贴、孕产补贴、住房倾斜政策、优惠贷款等多种形式补贴;另一方面,生育支持环境体系不断完善,以托育体系建设为例,根据国家卫健委,目前已经有1300多个县(市、区)出台了托育机构的建设补贴、运营补贴、发放消费券等支持措施以降低托育服务价格,同时提出2025年要实现“每千人口3岁以下婴幼儿托位数要达到4.5个,全国新增普惠性托位66万个”的目标。

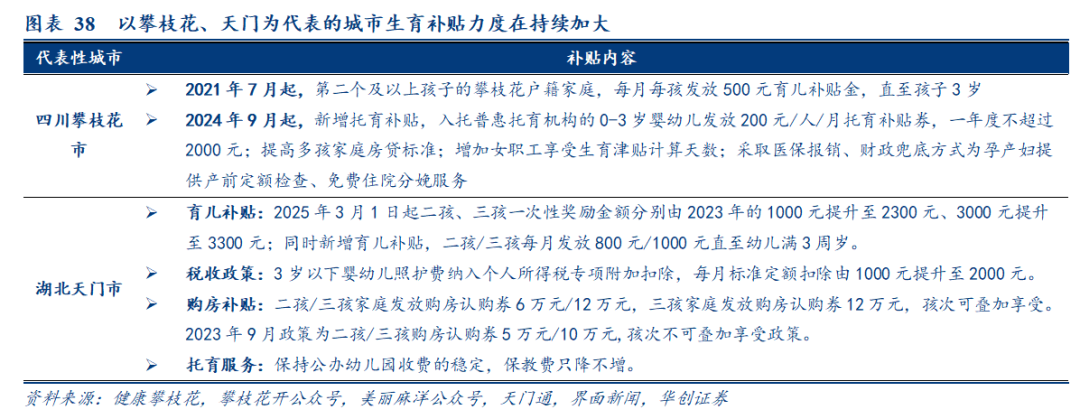

同时,先发城市出台新补贴政策加大补贴,后发城市镜鉴先发、力度更大。一方面,同一城市补贴力度持续加大,四川攀枝花市在原有育儿补贴金基础上新增托育补贴、免费住院分娩服务,湖北天门市2025年新颁布的补贴政策较2023年,育儿补贴金额、所得税定额扣除、购房认购券金额均明显提升。另一方面,部分后发出台补贴政策的城市较先发城市补贴金额明显加大,样本城市中24年下半年以来出台政策的城市三孩家庭平均可获补贴3.4万元,较其余城市均值1.6万元提升1.8万元,其中内蒙古呼和浩特市三孩家庭累计可获10万补贴,按育娲人口测算抚养孩子至17岁的成本46.7万/人计算,补贴金额可达总抚养成本的7%左右。

(二)成效展望:短期预计效果明显,中长期更看政策体系搭建

1、短期效果:立竿见影,效果明显

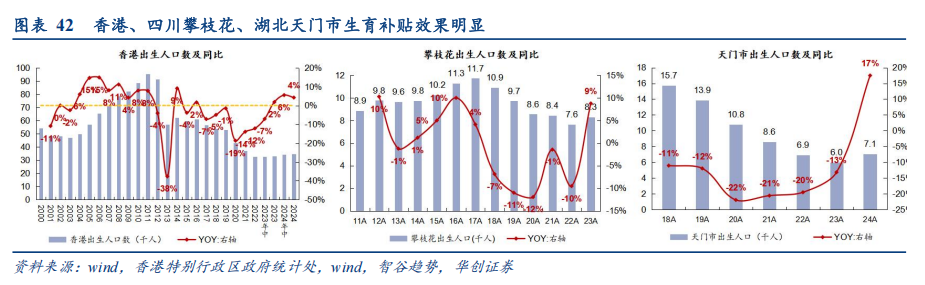

政策实施次年刺激生育效果显现,立竿见影。台湾、香港老龄化率较大陆更高,先后于2018年、2023年起开启生育补贴政策。四川攀枝花自2021年7月起发放育儿补贴,是国内首个生育补贴政策试点城市。湖北天门市自2023年9月起实行包括生育奖励金、分娩补助、住房保障支持、托育服务体系搭建等在内的全套体系化补贴政策。以其为区域样本,可见生育补贴政策的短期刺激效果。

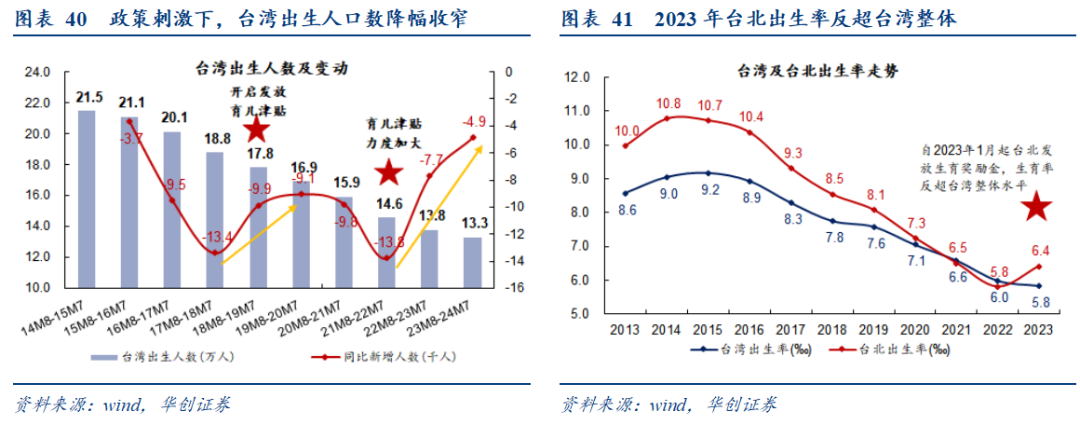

台湾出生人口降幅收窄,台北额外生育奖励金刺激下出生率逆势提升。台湾自2018年8月起开启生育补贴政策,政策重点覆盖育儿津贴、托育补助和托育基础设施建设,2021年加大补贴力度,现育儿津贴现提升至5000新台币(折合人民币约1096元),补贴至4岁前。虽未能扭转出生人数下滑,但人数同比降低数量明显收窄。台北市23年额外推出一/二/三胎及以上4万/4.5万/5万新台币的生育奖励金,出生率逆势同比提升0.6‰,反超台湾整体水平。

香港、攀枝花、天门出生人数扭转出生人口下跌趋势。香港自2023年10月起落地2万港币(折合人民币约1.86万元)生育奖励金,自23年下半年出生人口增长即转正。攀枝花自21年7月起为二胎及以上家庭发放育儿补贴,23年出生人口增速转正。湖北天门市自2023年9月起实行全套体系化补贴政策,24年出生人口强势增长、增速高达17%。

2、中长期展望:期待补贴力度加大,补贴政策体系进一步完善

考虑到以日本、韩国为代表的亚太国家与中国的人文背景等更为相似,同时颁布生育补贴政策的时间明晰且距离现在较近、相关数据可获得,因此选择日本、韩国等亚太国家及地区进行对标。

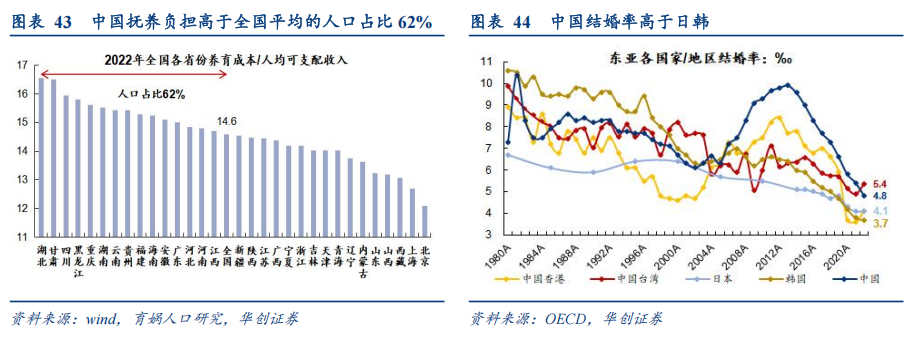

相较日韩,中国禀赋优势在于二元社会更具纵深、且结婚率更高,期待未来出台一系列促进婚姻的政策、完善生育补贴体系。中国较日韩更为纵深,全国各省份中以养育成本/人均可支配收入衡量的养育负担高于全国平均水平的人数占比为62%、且多为人口较多或经济欠发达的省份,而养育负担越大、养育补助越有望缓解养育负担、刺激生育。同时中国的结婚率虽快速下降,但仍高于日韩,且中国非婚生子率低于10%,但高于日韩2.5%左右的水平,因此中国生育受结婚率下降的压制预计弱于日韩。同时中国出台了以离婚冷静期、非婚生限制放开等相关婚姻政策,亦有利于推动人口生育率水平提升。

中国生育补贴政策颁布及时性介于日韩之间,期待补贴力度加大以获得更好的刺激效果。正如我们前文分析所得,中长期看生育补贴政策效果与政策及时性、补贴力度两大关键因素有关。

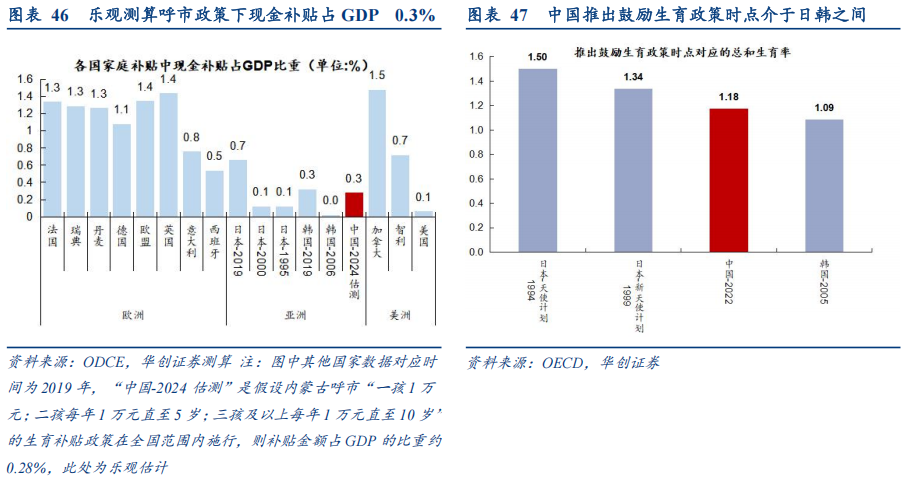

政策及时性:中国推出鼓励生育政策时间2022年对应总和生育率水平约1.18,及时性介于日本(新天使计划出台1999年时总和生育率为1.34)、韩国(2005年转向鼓励生育时总和生育率为1.09)之间。

补贴力度:若假设内蒙古呼和浩特市的育儿补贴在全国范围内推广,则乐观测算可得现金补贴占GDP比重达0.3%,此水平高于日本、韩国刚出台生育补贴次年的现金补贴力度(现金补贴占GDP比重不超过0.1%),因此呼市的现金补贴在东亚国家政策颁布初期的补贴力度对比中属于较高水平。因此,若以该力度在全国进行推广,并持续提升补贴力度、完善补贴体系,预计将获得较优的刺激效果。

四、投资建议:政策催化积极,首推乳业龙头

政策催化预期,首推乳业龙头。生育补贴政策的出台,短期预计有效刺激出生人口增加,带动婴配粉等需求提升;中长期展望未来随生育补贴政策陆续完善、补贴力度加大,利好行业稳健发展,推荐直接受益的乳业龙头飞鹤、伊利、蒙牛,关注新乳业。

五、风险提示

1、政策颁布及落地不及预期:或受地方财政等因素影响,生育补贴政策力度、落地执行情况或不及预期。

2、政策刺激生育效果不及预期:或伴随购买力偏弱、对于未来信心不足,生育意愿受生育补贴政策刺激提升的幅度不及预期。

3、行业竞争加剧:存量市场下企业纷纷积极抢夺份额以实现自身增长,行业竞争激烈或成为影响公司增长不确定性的因素之一。

团队介绍

组长、首席分析师:欧阳予

浙江大学本科,荷兰伊拉斯姆斯大学研究型硕士,8年食品饮料研究经验。曾任职于招商证券,2020年加入华创证券。2021-2024年连续四届获新财富、新浪金麒麟最佳分析师评选第一名,其中2024年获新财富、新浪金麒麟、水晶球和21世纪金牌分析师等评选第一名。

——白酒研究组(白酒、红酒、黄酒、酒类流通行业)

分析师:田晨曦

英国伯明翰大学硕士,2020年加入华创证券研究所。

分析师:刘旭德

北京大学硕士,2021年加入华创证券研究所。

助理研究员:王培培

南开大学金融学硕士,2024年加入华创证券研究所。

——大众品研究组(低度酒、软饮料、乳肉制品、烘焙休闲食品、食品配料等)

组长、高级分析师:范子盼

中国人民大学硕士,6年消费行业研究经验,曾任职于长江证券,2020 年加入华创证券研究所。

分析师:杨畅

美国南佛罗里达大学硕士,2020年加入华创证券研究所。

分析师:严晓思

上海交通大学金融学硕士,2022年加入华创证券研究所。

——餐饮供应链研究组(调味品、预制食品、卤味餐饮连锁等)

助理研究员:严文炀

南京大学经济学硕士,2023年加入华创证券研究所。

执委会委员、副总裁、华创证券研究所所长:董广阳

上海财经大学经济学硕士,16年食品饮料研究经验。曾任职于招商证券,瑞银证券。自2013至2024年,获得新财富最佳分析师八届第一,两届第二,一届第三,获金牛奖最佳分析师连续三届第一,连续三届全市场最具价值分析师,获水晶球最佳分析师四届第一,获新浪金麒麟最佳分析师连续六届第一,获上证报最佳分析师评选五届第一。

有话要说...