铝:贸易战2.0对全球铝市场影响如何

- 体育

- 2025-03-11 10:54:08

- 10

- 更新:2025-03-11 10:54:08

来源:湖畔新言

美国时间2月10日特朗普宣布对所有进口到美国的钢铁和铝征收25%的关税,最新措施还取消对部分贸易伙伴的钢铝免税配额和豁免政策。此后他还表示将采取其他措施,使关税水平与其他国家对美国产品的征税保持对等。

特朗普的关税政策表现出多变性。2月1日特朗普签署行政令,对进口自加拿大、墨西哥的产品加征25%的关税,其中对加拿大能源产品的加税幅度为10%。而在2月3日又宣布对加墨两国的加征关税措施将暂缓30天实施,但3月3日则确认,针对加墨两国的新关税政策将在3月4日正式生效。

美国关税举措引发其他国家的强烈反应。加拿大、欧盟等纷纷表示将对进口美国商品加征关税。中国同样做出反击,对进口美国一系列农产品等加征关税。

美国为钢铝进口大国,其原铝消费中80%以上靠进口,每年进口180万吨左右铝材。这对加拿大、阿联酋等原铝出口国带来冲击,对中国铝材也有一定影响。

一、美国铝市场供应简析

美国曾是全球铝产量第一大国。上世纪80年代,美国原铝年产量在400万吨以上,占全球总产量的1/3。随着其他国家铝产业不断发展,美国铝冶炼优势不再,其产量不断下降,近几年产量降至100万吨以下。美国地质调查局USGS数据显示2024年美国原铝产量创新低至67万吨,同比下降10.67%。而全球原铝产量持续攀升,IAI数据显示2024年全球原铝产量达7275.8万吨,同比增2.89%。美国产量占比则下降至1%以下。

美国电解铝产能在180万吨左右,除去永久关停的部分,有效产能120万吨左右。即便部分产能恢复运行,年内产量也难恢复至100万吨以上。

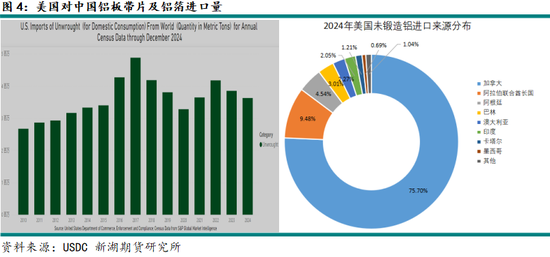

虽然产量持续下降,美国铝消费量确维持增长,这需要大量进口。美国商务部数据显示2024年美国进口未锻轧铝及铝材542.96万吨,同比下降0.575%。铝进口中未锻轧铝占66.76%,其次为铝板带片,占16.92%。

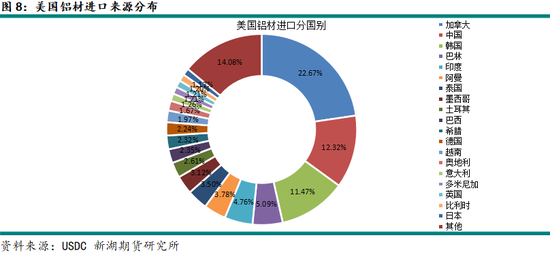

进口来源看,2024年362.47万吨或58%的未锻轧铝及铝材来自加拿大,其次为阿联酋,占6.4%,为34.7万吨。而来自中国的进口量仅占4.1%,为22.29万吨。

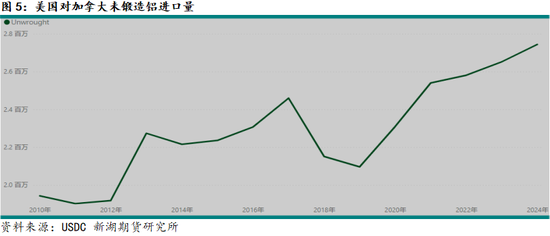

美国进口的未锻轧铝主要来自加拿大、阿联酋等。美国商务部数据显示2024年美国进口未锻轧铝362.47万吨,同比下降5.8%。其中274.39万吨来自加拿大,同比增3.46%,占美国进口总量的75.7%。2024年美国自阿联酋进口未锻轧铝34.37万吨,占美国进口总理的9.5%。

美国原铝产量的下降与进口量增加基本同步,2013年美国原铝产量断崖式下降,其自加拿大的进口量则飙升。2018年特朗普开启贸易战,对进口钢铁和铝分别征收25%和10%的关税。加拿大、墨西哥、欧盟等贸易伙伴最初被纳入征税范围,但后续通过谈判获得临时豁免或免税配额。2019年,加拿大、墨西哥在同意修订《北美自由贸易协定》(NAFTA)后重新获得豁免。美国的贸易关税举措使得2018及2019年进口量大幅下降。2020年8月,美国以“进口激增”为由,宣布对加拿大未锻轧铝恢复征收10%关税,但一个月后又撤销该决定,恢复豁免。2020年以来美国未锻轧铝进口量重回增长。

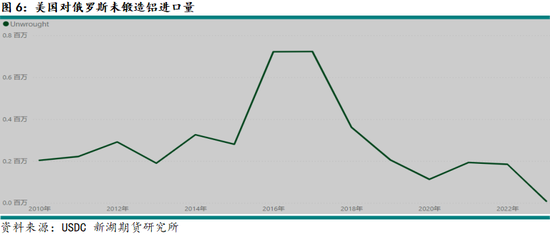

俄罗斯也曾是美国主要的铝进口来源国,在2016及2017年美国进口俄罗斯产未锻轧铝分别达72.16万吨及72.23万吨,分别占其当年进口总量的16.9%及14.8%。但在2018年美国开启贸易战及2022年俄乌冲突以来美欧施加俄罗斯重重制裁后,美国卖家对俄罗斯产的铝唯恐避之不及。2023年美国自俄罗斯进口量下降至8000吨以下,2024年则降至零。

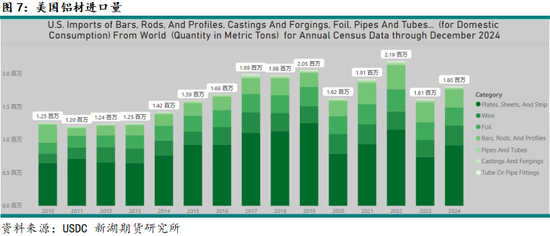

美国除大量进口未锻轧铝外,每年也进口近200万吨铝材。美国商务部数据显示,2023年美国进口铝材180.5万吨,同比增11.89%。进口铝材以铝板带片、铝丝、铝箔、铝条杆及铝型材为主,其中铝板带片进口量占50%以上。

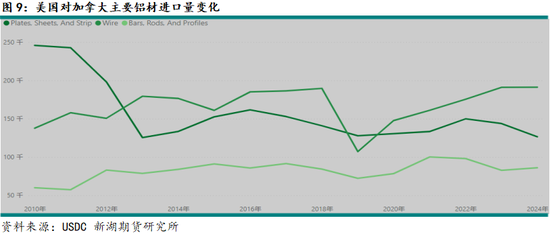

加拿大同样是美国铝材进口第一来源国,2024年向美国出口铝材40.9万吨,同比下降3.66%。加拿大来源的铝材以铝丝、铝板带片及铝条杆及铝型材为主,分别占46.7%,30.9%及21.1%。中国是美国铝材进口第二来源国,2024年中国向美国出口铝材22.23万吨,同比增12.76%。中国来源的铝材则以铝板带片为主,2024年占比65%,其次为铝箔,占28.5%。

除去贸易战因素影响,美国对加拿大铝材进口总体变化不大。尤其是《北美自由贸易协定》签订以来,进口量总体在区间内变化。两国经济的互补性强,贸易关系密切为两国铝产品进出口通畅奠定基础。随着美国对加拿大钢铝征收25%的关税已使加拿大铝生产商已将出口目的地由美国转向欧洲。

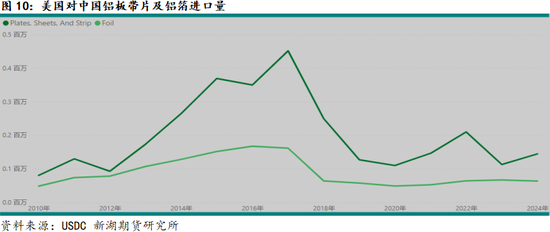

相对而言,中美越来越大的贸易逆差引起美国不满,美国频繁实施贸易保护主义举措,严重打击中国商品出口,其中铝产品出口受打击严重。2018年之前美国即针对部分中国铝产品征收高额反倾销、反补贴惩罚性关税,即便如此,中国铝材对美国出口量依旧强劲增长。2018年美国对进口铝征收10%,这基本覆盖所有铝产量,这直接导致其从中国进口量大幅下降,其中铝板带片每年进口量降至10-20万吨,铝箔每年进口量则下降至6万吨上下。

2024年9月18日美国将中国铝产量进口关税税率由10%上调至25%,并于2025年1月实施。关税税率大幅上调引发四季度美国买家抢进口行为。

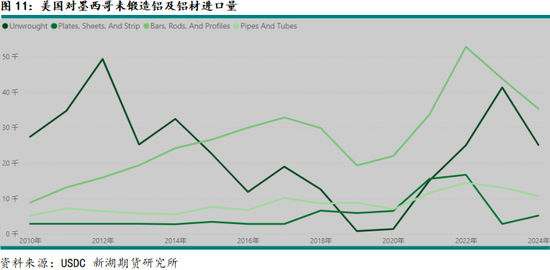

与加拿大相比,美国自墨西哥进口量相对较小。美国商务部数据显示2024年美国自墨西哥进口未锻轧铝及铝材8.15万吨,同比下降22.32%,占美国进口总量仅1.5%。在美国进口的未锻轧铝中,来自墨西哥的量仅占0.69%,而铝材也仅占3.12%。美国对墨西哥铝产品进口量在2022年达到峰值也仅11.4万吨。由此可以看出,中国铝材由墨西哥转运美国的情况并不明显。除墨西哥外,印度、越南等东南亚铝产品在美国进口占比中同样非常小,其中2024年印度铝产品的占比仅接近3%,越南铝产品的占比甚至不及墨西哥。由此可以看出中国铝材过道这些国家再运往美国的情况并不普遍,涉及的量较小。

二、关税对美国市场的影响

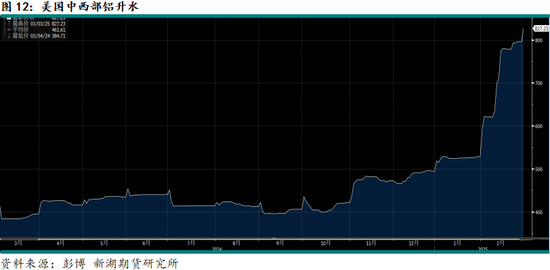

美国对进口铝征收关税将直接提高美国买家的采购成本,自特朗普宣布关税政策以来,美国铝市场升水已大幅飙升,远期升水由520美元/吨水平上涨至800美元/吨以上,并向900美元/吨逼近。

铝在交通运输、包装等领域被广泛运用。面临高额关税带来的原材料成本增加,美国食品巨头可口可乐等纷纷表示将更多使用非铝包装材料。

而针对美国的高额关税,加拿大政府也迅速做出回应。加拿大总量特鲁多3月3日表示,如果美国总统特朗普政府兑现对加拿大商品征收关税的提议,加拿大将从3月4开始对价值1550亿加元(合1070亿美元)的美国商品征收25%的关税。加拿大虽然向美国出口原铝,但同时也需要从美国进口铝材,双方互加关税也将提高加拿大铝材消费商采购成本。

三、美国关税及对中国铝材出口的影响

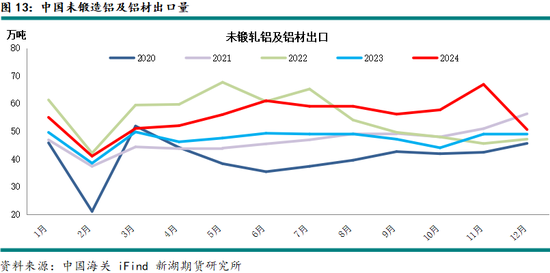

中国是铝产量第一大国,也是铝材出口第一大国。海关数据显示,2024年中国出口未锻轧铝及铝材665.4万吨,同比增17.16%。其中铝材出口量达到630万吨,同比增7.99%。

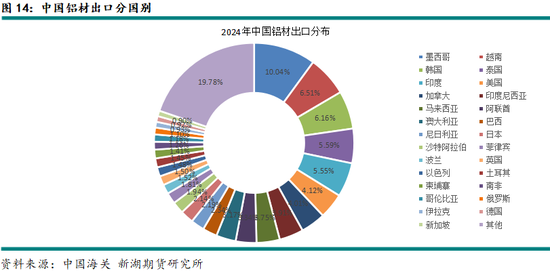

从出口分布看,中国铝材出口分布非常多元化,2024年向220多个国家及地区出口了铝板带、铝箔、铝型材等各类铝材。出口占比超1%的国家及地区超20个,墨西哥占比最高为10%,其次分别为越南、韩国、泰国、印度,占比分别为6.51%、6.16%、5.59%、5.55%。美国虽在出口占比中排第六,但占比仅为4.12%,绝对量为25.94万吨,与美国商务部22.29万吨的进口量有一定偏差,但总体吻合。

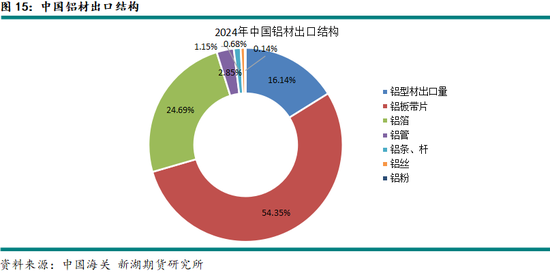

中国铝材出口以铝板带片为主,2024年占铝材总出口量的54.35%;其次为铝箔,占24.69%;铝型材出口量占比则为16.14%;铝管出口占比则接近3%,其他占比较小。

中国铝材出口量不断增长伴随着各种贸易保护主义措施的狙击,反倾销、反补贴措施层出不穷。铝型材曾是中国铝材出口占比最高的大类,2010年铝型材出口量占比超35%。但受美国等反补贴税率政策打击,出口量增长势头受挫,占比也逐步下降至20%以下。2010年9月美国对中国铝型材实施反补贴税率措施,反补税率高达137%,直接导致中国铝型材供应商告别美国市场。在此之前,中国铝型材对美国出口量占比接近30%,为第一大出口目的国。近几年铝型材出口量基本面维持在100万吨左右,占铝材出口的比重基本在16%-19%。

2011年以来中国直接向美国出口的铝材以铝板带箔为主,且不断增长,同样引起美国不满。美国频繁发起反倾销、反补贴调查,并针对不同型号铝板带箔产品征收惩罚性关税。2018年美国挑起贸易战,并对中国铝产品无差别征收10%的关税,导致铝板带、铝箔直接向美国出口量大幅回落。

2024年9月18日美国将进口中国铝产品关税税率自10%上调至25%,并于2025年1月执行。这再度对中国输美铝产品带来极大压力。而此次美国对进口中国商品加征10%的关税是否将在25%税率的基础上累加有待明确。

国内则于2024年12月全面取消铝材出口退税。铝材出口遭受双重打压。虽然内外铝价比值已有所调整,但仍难覆盖因出口退税取消带来的价差,出口利润受挤压,这也导致12月铝材出口量大幅下降。

总体看,美国不断提高进口商品关税,对中国铝材出口形成新一轮打压。不过考虑到中国直接输美铝材量已降至25万吨/年上下,占中国出口总量仅4%左右。加征关税的直接影响相对有限。如果美国仅仅是无差别征收25%的进口关税,相对其他国家输美铝材中国铝材实际更具优势,不排除中国铝材在美国进口占比不降反升的可能。

中国出口退税政策的取消对短期出口同样存在较大压力。因相当一部分铝材出口靠退税维持,取消后即陷入亏损。虽然政策取消后内外比值走弱,但未能完全抵消政策影响。而中长期看,出口退税取消倒逼国内铝材生产企业升级产品结构,降低低附加值的产品产量,增加高附加值的铝材产量,从而实现产业升级。

四、欧盟禁止进口俄罗斯原铝的影响

2025年1月,欧盟提议分阶段禁止进口俄罗斯铝,计划在一年过渡期内允许进口27.5万吨,此前欧盟年进口量约32万吨。2月19日欧盟各国大使批准对俄新制裁,这次直接禁止进口俄罗斯原铝。

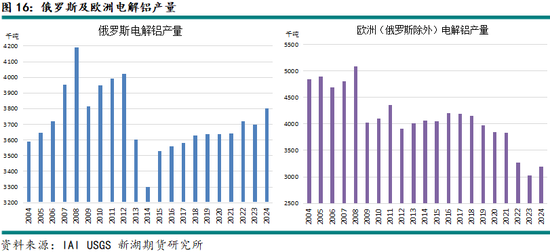

欧盟地区一度是俄罗斯铝产品第一大出口目的地,曾占俄罗斯铝出口的30%以上。俄乌冲突以来,欧盟跟随美国不断对俄罗斯实施制裁,虽然一直未直接制裁俄罗斯的铝产品,但欧洲买家在一轮轮制裁下对俄罗斯的铝产品唯恐避之不及,导致其自俄罗斯的年进口量下降至30万吨以下。而2022年以来欧盟地区电解铝产量大幅下降,自380万吨以上下降至330万吨以下,2023年进一步降至303万吨,2024年虽有所回升,但仍在320万以下。在自身产量下降,欧盟地区各国不得不舍近求远向亚洲、北美地区进口铝。

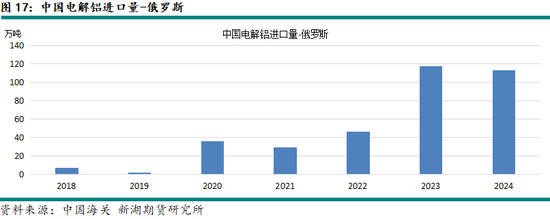

美欧制裁对俄罗斯的铝产量并未带来较大影响,虽然2023年俄罗斯电解铝产量小幅下降,但2024年在新产能投产的拉动下产量大幅攀升。在被欧盟买家拒绝后,中国成为俄罗斯主要出口对象。2023年中国进口电解铝154万吨,其中117.57万吨来自俄罗斯,占76.23%。这是2022年进口量的2.54倍。2024年从俄罗斯进口量仍在高位,为112.83万吨,占总进口量的52.8%。中国承接了大部分俄罗斯原发往欧洲及美国的电解铝。

欧盟对俄罗斯的原铝实施禁令后,俄罗斯发往欧盟仅有的20-30万吨电解铝预计大部分将流入中国市场,进一步推升中国进口量。欧盟此次禁令可以作为2022年以来供应结构重构的延续。

五、小结

特朗普2.0伴随着贸易战2.0,全球贸易格局再遭冲击。高关税使得全球铝市场供需结构二次重构,在打压他国铝产品出口的同时,美国本土市场也难逃其害。关税将导致短期美国进口量大幅下降,并造成供应短缺,进而刺激本土铝价大幅上涨,推高本土制造业成本上涨,削弱美国企业竞争力,同时打压美国本土铝消费。在全球供应总量不变的情况下,美国地区供应的减少将带来其他地区供应的增加,使得美国以外地区铝价下降,二者价差或逐步扩大并填平关税带来的影响,进而使得全球供需实现再平衡。

目前贸易战除刺激美国铝升水飙升外,对伦铝、沪铝影响尚不明显。而回顾2018年美国制裁俄铝以及2022年美欧对俄罗斯的一轮轮制裁,曾引发铝市场供应的担忧,刺激铝价阶段性冲高。而随着供需结构重构,铝价又逐步回落。而2018年特朗普首个任期发起贸易战后铝价并未出现剧烈波动。

特朗普挑起的贸易战2.0或引发全球贸易保护主义的扩散,贸易战外延可能加剧市场不确定性,或促使企业加速供应链多元化布局。特朗普政策的多边性及其对铝市场的影响有待进一步观察。

新湖期货研究所

分析师:孙匡文

执业资格号:F3007423

投资咨询从业证书号:Z0014428

有话要说...